Akun Paylater Dikunci? 5 Penyebab Utama Dana Cicil DANA Dibekukan

JAKARTA - Fitur cicilan digital kini menjadi andalan banyak orang untuk memenuhi kebutuhan mendesak tanpa harus menguras dompet secara langsung dalam satu waktu.

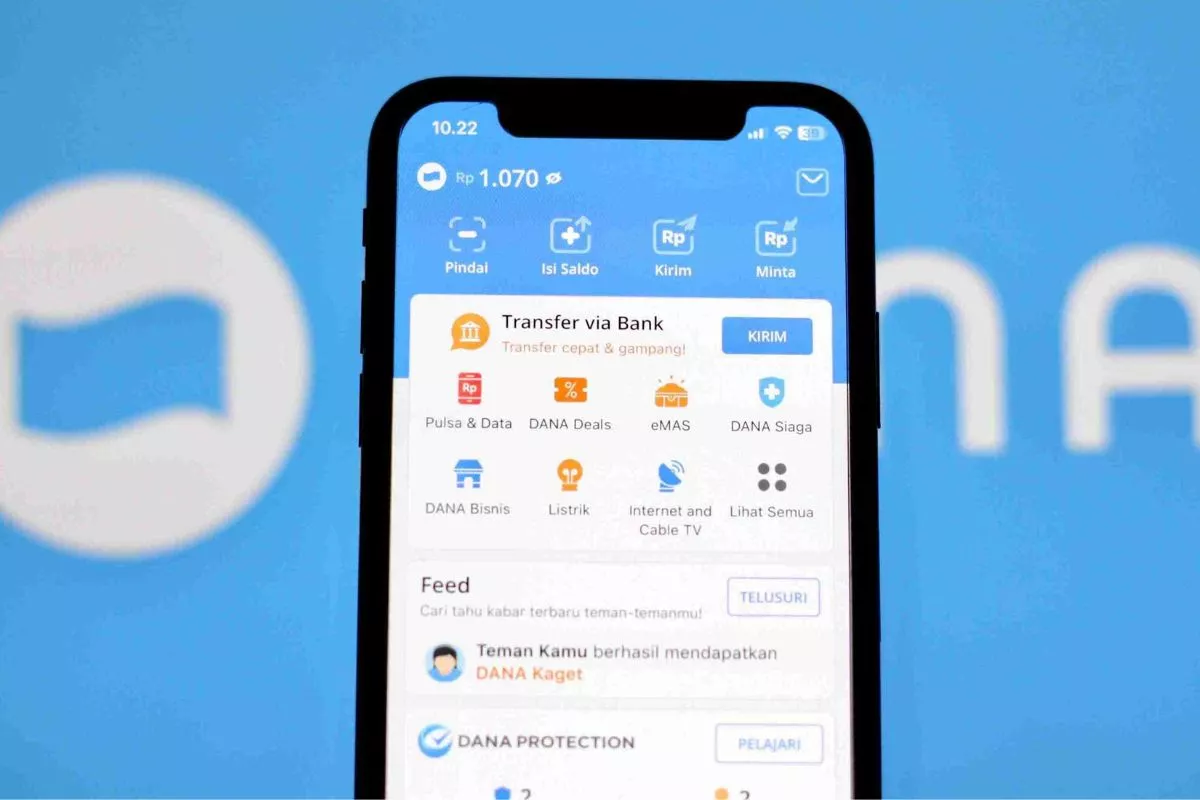

Salah satu layanan yang sangat populer di Indonesia adalah dompet digital DANA yang menyediakan opsi pembayaran bertahap bagi pengguna setianya. Fasilitas ini memberikan kelonggaran finansial yang luar biasa, sehingga transaksi belanja online maupun pembayaran tagihan rutin terasa jauh lebih ringan.

Namun, bayangkan situasi ketika sedang ingin melakukan transaksi penting, tetapi opsi pembayaran tersebut mendadak terkunci dan tidak bisa diklik. Masalah pembatasan akses ini sering kali memicu kepanikan, terutama jika pengguna merasa tidak pernah melakukan pelanggaran berat.

Fenomena kehilangan akses secara mendadak memang kerap dikeluhkan oleh pengguna, dan untuk mengatasinya, langkah awal yang paling krusial adalah memahami akar permasalahannya.

Memahami alasan di balik kebijakan pengetatan sistem ini akan membantu pengguna menemukan solusi pemulihan yang paling efektif.

Sistem keamanan yang tertanam di dalam aplikasi dompet digital modern bekerja menggunakan kecerdasan buatan yang memantau pergerakan akun selama 24 jam penuh tanpa henti. Setiap transaksi, pergantian perangkat, hingga pola pembayaran dianalisis secara ketat demi melindungi ekosistem keuangan dari risiko penipuan.

Ketika sistem mendeteksi adanya anomali atau aktivitas yang dinilai menyimpang dari regulasi, algoritma akan langsung mengambil tindakan preventif berupa penonaktifan fitur demi menjaga keamanan saldo pengguna serta meminimalkan kerugian penyedia layanan.

Sayangnya, banyak pengguna yang kurang menyadari tindakan kecil apa saja yang memicu alarm keamanan sistem tersebut berbunyi.

Artikel ini akan mengupas secara tuntas mengenai berbagai faktor pemicu yang membuat fasilitas cicilan tersangkut, sehingga pemilik akun dapat melakukan evaluasi mandiri secara menyeluruh.

1. Riwayat Keterlambatan Pembayaran Tagihan (Galbay)

Faktor paling dominan dan menjadi pemicu utama dari pembekuan fasilitas kredit digital adalah buruknya catatan pembayaran tagihan. Ketika seseorang mengajukan opsi pembayaran bertahap, terdapat kontrak digital yang mengikat pengguna untuk menyetorkan dana sesuai nominal dan tanggal jatuh tempo yang telah disepakati.

Sistem keuangan komputasi akan langsung mencatat setiap keterlambatan, bahkan jika durasi keterlambatan tersebut hanya hitungan jam dari batas waktu yang ditentukan.

Saat tanggal jatuh tempo terlewati dan dana belum juga masuk ke dalam sistem, algoritma otomatis akan mengkategorikan akun tersebut sebagai akun berisiko tinggi.

Pembekuan fitur dilakukan sebagai langkah pembatasan agar pengguna tidak menambah beban utang baru yang berpotensi memperparah kondisi gagal bayar. Tindakan ini juga berfungsi sebagai sanksi disiplin agar pemilik akun segera menyelesaikan kewajiban finansial yang tertunda.

Perlu dipahami bahwa keterlambatan pembayaran tidak hanya berdampak pada satu aplikasi saja. Rekam jejak keuangan digital saat ini saling terintegrasi dengan pusat data nasional. Jika seseorang sering menunda pembayaran, skor kredit mereka akan merosot tajam.

Penurunan skor kredit ini membuat sistem otomatis mengunci fitur cicilan secara permanen atau dalam jangka waktu yang sangat lama, karena pengguna dianggap tidak lagi memenuhi kriteria kelayakan kredit yang aman.

2. Terdeteksi Melakukan Praktik Gesek Tunai (Gestun) Ilegal

Praktik gesek tunai atau yang lebih akrab dikenal dengan istilah gestun merupakan tindakan mencairkan limit kredit menjadi uang tunai melalui transaksi pembelian fiktif.

Pengguna biasanya bekerja sama dengan toko kelontong online atau pihak ketiga ilegal untuk berpura-pura membeli suatu barang menggunakan fitur cicilan, namun barang tersebut tidak pernah dikirimkan, dan sebagai gantinya pihak toko mengirimkan uang tunai setelah dipotong komisi.

Tindakan ini merupakan pelanggaran berat terhadap syarat dan ketentuan penggunaan layanan paylater di Indonesia, serta melanggar regulasi yang ditetapkan oleh otoritas keuangan negara. Sistem keamanan dompet digital memiliki algoritma khusus yang sangat sensitif dalam mendeteksi pola transaksi gestun, seperti transaksi dengan nominal besar di toko yang tidak memiliki reputasi jelas, atau transaksi berulang pada jam-jam yang tidak wajar.

Ketika sistem mencium adanya indikasi manipulasi transaksi ini, penonaktifan fitur akan dilakukan secara instan.

Pihak penyedia layanan mengambil tindakan tegas ini karena gestun sering kali berkaitan erat dengan tindakan pencucian uang dan peningkatan angka kredit macet yang merugikan ekosistem platform. Jika pembekuan terjadi karena alasan ini, proses pemulihan akun akan menjadi sangat sulit bahkan nyaris mustahil untuk dilakukan.

3. Aktivitas Login yang Mencurigakan di Beberapa Perangkat

Keamanan akun merupakan prioritas nomor satu bagi setiap perusahaan teknologi finansial. Untuk melindungi saldo dan data pribadi pengguna dari kejahatan siber, sistem selalu mencatat detail perangkat yang digunakan untuk mengakses aplikasi, mulai dari jenis ponsel, alamat IP, hingga lokasi geografis saat aplikasi dijalankan.

Jika sebuah akun terdeteksi melakukan pemindahan akses (login) di beberapa perangkat yang berbeda dalam rentang waktu yang sangat singkat, sistem akan langsung membaca aktivitas tersebut sebagai sinyal bahaya. Algoritma akan berasumsi bahwa akun sedang mengalami percobaan peretasan oleh pihak lain, atau informasi rahasia seperti PIN dan OTP telah bocor ke publik.

Sebagai langkah penyelamatan darurat agar limit cicilan tidak disalahgunakan oleh pihak yang tidak bertanggung jawab, sistem akan membekukan seluruh fitur transaksi penting, termasuk fasilitas pembayaran bertahap.

Penguncian darurat ini murni dilakukan demi menjaga keamanan aset digital pengguna sampai pemilik akun yang sah dapat membuktikan identitasnya kembali secara valid melalui proses verifikasi tingkat lanjut.

4. Pelanggaran Syarat dan Ketentuan Penggunaan Aplikasi

Setiap pengguna yang mengaktifkan dompet digital diwajibkan untuk menyetujui lembar syarat dan ketentuan yang berlaku.

Dokumen digital tersebut berisi aturan main, hak, serta kewajiban yang harus dipatuhi selama memanfaatkan seluruh fasilitas yang tersedia di dalam aplikasi. Sayangnya, sebagian besar masyarakat cenderung melewatkan teks panjang ini dan langsung menekan tombol setuju tanpa membaca secara saksama.

Beberapa pelanggaran regulasi yang sering tidak disadari antara lain adalah penyalahgunaan promo secara manipulatif, penggunaan bot untuk otomatisasi transaksi, hingga pemalsuan data identitas diri saat melakukan proses Upgrade akun.

Sistem keamanan secara berkala akan melakukan audit data pengguna untuk memastikan kepatuhan massal terhadap aturan yang ada.

Apabila dalam proses audit berkala ditemukan adanya ketidaksesuaian data atau indikasi kecurangan dalam memanfaatkan fitur aplikasi, sanksi administratif berupa pembekuan fitur cicilan akan langsung dijatuhkan. Pengguna yang melanggar aturan main ini dinilai tidak memiliki integritas yang baik, sehingga kelayakan untuk menikmati fasilitas pinjaman modal atau cicilan akan dicabut oleh sistem.

5. Skor Kredit Internal Mengalami Penurunan Drastis

Selain memantau aktivitas pembayaran tagihan, perusahaan teknologi finansial juga memiliki sistem penilaian internal yang disebut dengan credit scoring. Penilaian ini bersifat fluktuatif dan terus berubah setiap waktu berdasarkan akumulasi perilaku pengguna dalam bertransaksi menggunakan seluruh ekosistem dompet digital tersebut.

Faktor-faktor yang memengaruhi naik turunnya nilai skor kredit internal ini sangat beragam, di antaranya:

·Frekuensi penggunaan aplikasi untuk transaksi harian yang sah seperti pembelian pulsa, pembayaran listrik, atau belanja bulanan.

·Rasio penggunaan limit, di mana menghabiskan seluruh limit cicilan dalam waktu singkat secara terus-menerus bisa dianggap sebagai perilaku konsumtif yang berisiko tinggi.

·Kehadiran data eksternal negatif, seperti adanya laporan dari lembaga keuangan lain bahwa nama yang bersangkutan memiliki masalah kredit di tempat berbeda.

Jika akumulasi dari poin-poin di atas menunjukkan tren yang negatif, maka skor kredit pengguna akan merosot di bawah standar minimum yang ditetapkan.

Akibatnya, meskipun pengguna tidak pernah telat membayar tagihan di aplikasi ini, sistem tetap dapat melakukan pembatasan atau pembekuan fitur cicilan secara sepihak sebagai bentuk mitigasi risiko dini dari potensi gagal bayar di masa depan.

Bagaimana Cara Menghindari Pembekuan Fitur di Masa Depan?

Setelah memahami berbagai faktor yang menyebabkan fasilitas cicilan terkunci, langkah berikutnya yang tidak kalah penting adalah mengetahui strategi preventif agar kenyamanan bertransaksi tidak terganggu lagi di kemudian hari. Merawat kesehatan akun digital membutuhkan konsistensi dan pemahaman yang baik mengenai literasi keuangan digital.

Langkah pencegahan utama yang wajib dijalankan adalah selalu disiplin dalam mengelola arus kas pribadi agar mampu membayar tagihan tepat waktu.

Membuat pengingat otomatis di ponsel atau menyisihkan dana khusus sejak awal bulan sangat disarankan agar tanggal jatuh tempo tidak terlewati akibat kelalaian. Selain aman dari pembekuan, kedisiplinan ini juga menjaga nama baik di dunia perbankan nasional.

Selanjutnya, gunakan aplikasi secara wajar dan organik. Hindari segala bentuk trik ilegal yang ditawarkan oleh oknum tidak bertanggung jawab di internet, seperti jasa menaikkan limit secara instan atau jasa pencairan dana fiktif.

Selalu gunakan satu perangkat utama untuk bertransaksi dan jangan pernah membagikan kode rahasia kepada siapa pun dengan alasan apa pun demi menjaga stabilitas sistem keamanan akun.

Kesimpulan

Pembekuan fitur Dana Cicil DANA secara tiba-tiba bukanlah sebuah keputusan acak tanpa dasar, melainkan hasil dari analisis algoritma keamanan yang mendeteksi adanya indikasi risiko tinggi pada akun.

Mulai dari masalah keterlambatan pembayaran, praktik gestun ilegal, aktivitas login antar-perangkat yang mencurigakan, pelanggaran regulasi aplikasi, hingga merosotnya nilai skor kredit internal, semuanya bermuara pada satu tujuan, yaitu proteksi ekosistem keuangan bersama.

Bagi mereka yang saat ini sedang mengalami kendala pembatasan akses tersebut, sangat disarankan untuk melakukan evaluasi mendalam terhadap riwayat pemakaian aplikasi selama beberapa bulan terakhir.

Menyelesaikan seluruh kewajiban keuangan yang menggantung dan menjaga pola transaksi agar tetap bersih serta sesuai aturan adalah jalan satu-satunya untuk membangun kembali reputasi akun di mata sistem demi mengembalikan fungsi fitur cicilan seperti sedia kala.